Cotizaciones: ¿Cuánto y cómo debo pagar?

Sepa cómo debe pagar las cotizaciones de sus trabajadores de acuerdo al tipo de contrato.

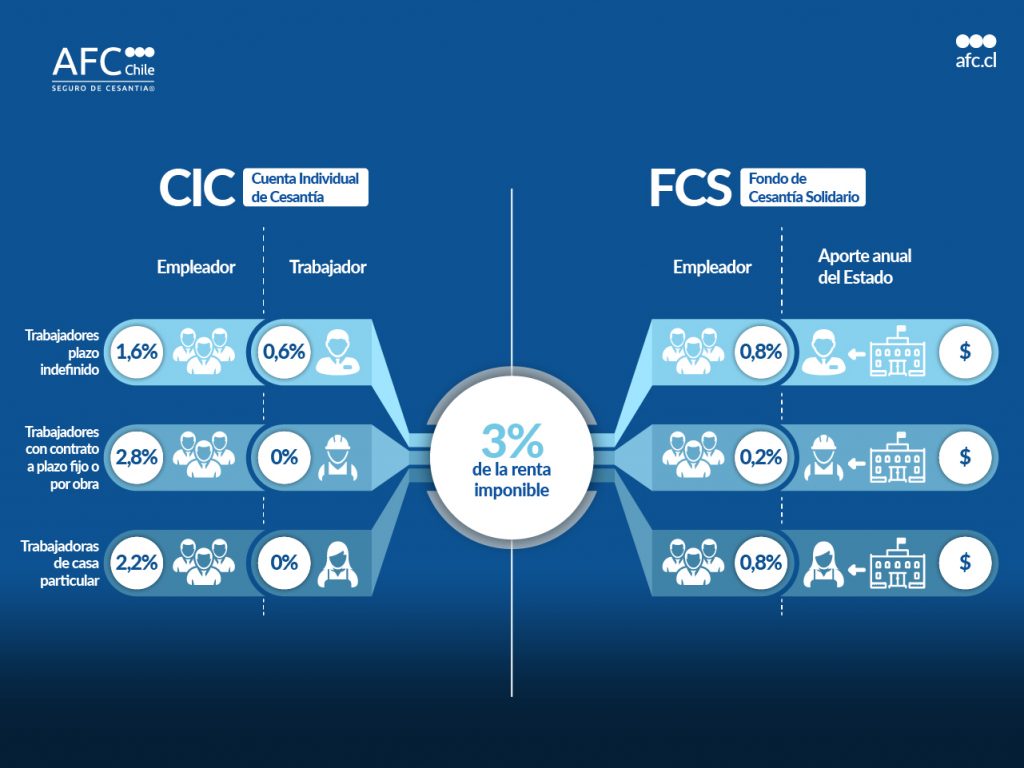

El Seguro de Cesantía se financia con las cotizaciones obligatorias equivalentes al 3% de la remuneración imponible de el(la) trabajador(a), con un tope de 126,6 UF para el 2024.

En el caso del Fondo de Cesantía Solidario, se suma, además, un aporte anual del Estado que asciende a 225.792 UTM.

Este 3% se obtiene a través de aportes del empleador, en conjunto con los aportes del trabajador, y el total se distribuirá entre la Cuenta Individual de Cesantía (CIC) y el Fondo de Cesantía Solidario (FCS) según corresponda de acuerdo al tipo de contrato de cada trabajador(a).

Proporción para las relaciones laborales con contrato indefinido

Para los(as) trabajadores(as) que cuentan con este tipo de contrato, la distribución de aportes se realizará de la siguiente manera:

- Cuenta Individual: El(la) empleador(a) aporta un 1,6% y el(la) trabajador(a) un 0,6%.

- Fondo de Cesantía Solidario: Sólo el(la) empleador(a) aporta un 0,8%.

Proporción para relaciones laborales con contrato a plazo fijo o por obra

En este caso, solo el(la) empleador(a) realiza el aporte, derivándose a:

- Cuenta Individual: 2,8%

- Fondo de Cesantía Solidario: 0,2%

Proporción para trabajadores(as) de casa particular

En estos casos, solo a el(la) empleador(a) le corresponde pagar un 4,11% de la remuneración pactada en el contrato de trabajo, porcentaje que se divide en:

- 3% para el Seguro de Cesantía (2,2% para la Cuenta Individual de Cesantía y un 0,8% para el Fondo de Cesantía Solidario).

- 1,11% para la Cuenta de Ahorro de Indemnización (CAI) de la AFP que financia la indemnización a todo evento.

¿Existe un período tope en el pago de cotizaciones?

El período máximo de pago es de 11 años por cada relación laboral que mantenga el(la) trabajador(a), los que se cumplen con el pago de la cotización N°133.

¿Qué pasa si tengo trabajadores con más de 11 años de antigüedad?

En este caso, el(la) empleador(a) deberá continuar aportando un 0,8% de la renta imponible al Fondo de Cesantía Solidario durante el tiempo que se mantenga vigente el contrato de trabajo.

Cabe señalar que las cotizaciones al Seguro de Cesantía tienen carácter previsional, por lo tanto, están exentas del impuesto a la renta.

¿Cuál es el siguiente paso?

Infórmese de pagos y dudas sobre cotizaciones